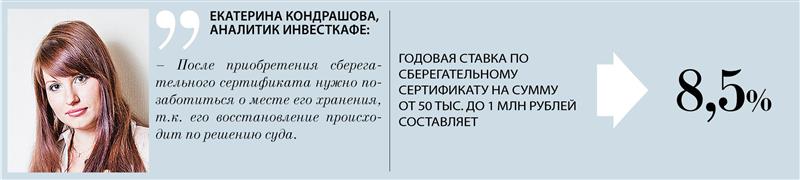

Повышенные ставки По сути, этот документ является обязательством банка по выплате размещенных у него физическими лицами сберегательных вкладов, права по которому одно лицо может уступить другому. Расчеты и выплаты по этим сертификатам осуществляются как в безналичном порядке, так и наличными. Сберегательный сертификат в отличие от вклада является ценной бумагой. Его нельзя оформить в иностранной валюте, это запрещено Банком России. Часто сберегательный сертификат рассматривают как альтернативу вкладу, ведь деньги вкладываются на определенный срок и после его окончания владельцы получают от выпустившего сертификат банка вложенную сумму и проценты. «Процентные ставки по сертификатам в среднем на 0,5-1% выше, чем по срочным вкладам, что в основном происходит из-за отсутствия возможности пополнить счет и отсутствия капитализации процентов, – говорит аналитик инвестиционного холдинга «ФИНАМ» Антон Сороко. – Динамика ставок по сберегательным вкладам в 2012 году в целом соответствовала динамике ставок по срочным вкладам ввиду высокой степени похожести данных продуктов». Например, годовая ставка по сберегательному сертификату на сумму от 50 тыс. до 1 млн рублей составляет 8,5% – это выше, чем по вкладам Сбербанка на такой же срок и сумму. Сбербанк России – основной игрок на этом рынке, который контролирует больше половины сегмента. И пожалуй, единственный, кто имеет такой низкий входной порог – минимальная номинальная сумма составляет всего 10 тыс. рублей. В то же время другие игроки принимают от населения не меньше, чем несколько миллионов. Так что, по мнению экспертов, сертификаты «по карману» все-таки очень состоятельным людям.

Налог с предъявителя Сами сертификаты бывают именные и на предъявителя. В первом случае банковская ценная бумага может быть предъявлена к оплате только своим первоначальным владельцем, поэтому в случае передачи кому-то сертификата придется составить договор переуступки прав. Во втором случае сберегательный сертификат передается другому человеку простым вручением, то есть его можно подарить, оставить в наследство, оставить как залог по кредиту и т.д. И в этом главное отличие сертификата от срочного вклада – возможности реализации. Но в этом же и минус бумаги – если ее похитили, ею тут же смогут воспользоваться. Поэтому после приобретения сертификата нужно позаботиться о месте его хранения. Сбербанк России предлагает бесплатно оставлять сертификат в банке на ответственное хранение, заключив соответствующий договор. Сберегательные сертификаты, так же, как и вклады, облагаются подоходным налогом только при доходности выше официальной ставки рефинансирования плюс 5%. Кроме того, если именной сберегательный сертификат сменил владельца, то новый хозяин при погашении сертификата должен выплатить налог в размере 13% его стоимости. Возможно избежать уплаты налога, если лицо, погашающее сертификат, сможет предоставить в налоговую инспекцию документы, подтверждающие его расходы на приобретение бумаги. Сберегательные сертификаты на предъявителя налогом не облагаются.

Незастрахованные бумаги К главным недостаткам сертификатов относится то, что по ним не предусмотрена процедура обязательного страхования. Недавно Агентство по страхованию вкладов (АСВ) выступило с инициативой обязать все банки, продающие сберегательные сертификаты, предупреждать их покупателей об отсутствии госгарантий по таким инструментам, поскольку этот продукт не входит в систему страхования вкладов. «На мой взгляд, это довольно правильная и актуальная инициатива, поскольку зачастую люди не принимают тот факт, что сберегательный сертификат не имеет госгарантий», – сообщает аналитик Инвесткафе Екатерина Кондрашова. Антон Сороко считает, что при низком уровне финансовой грамотности в России эта инициатива АСВ более чем правильный шаг. «По сути, сберегательный сертификат – всего лишь свидетельство вклада, – констатирует эксперт. – И тут обычный человек может решить, что и на них распространяется страховка, и окажется не прав, а ведь страхование вклада – важный фактор, который приводит людей в банк, чтобы сделать вклад». Сейчас вместо отчисления взносов в Агентство по страхованию вкладов, как это происходит по обычным депозитам, банки направляют сэкономленные средства на повышение процентной ставки по сертификатам – отсюда и дополнительная привлекательность этого инструмента.

Антон КУТЬИН, генеральный директор First Financial Services:

– Сегодня в России выпуском сберегательных (депозитных) сертификатов занимаются более 25 коммерческих банков. Особенностью данного вида финансовых инструментов является возможность размещения только в рублях, как срочный инструмент, они не могут быть платежным средством. Также существуют единые правила по выпуску данного вида ценных бумаг для всех кредитных организаций: по виду они могут быть именные или на предъявителя; выпускаются в разовом порядке или сериями; бывают сберегательными или депозитными. Однако с точки зрения инвестиций я бы порекомендовал рассмотреть более доходные и удобные инструменты финансового рынка.

Антон СОРОКО, аналитик инвестиционного холдинга «ФИНАМ»:

– Сберегательный сертификат – это, по сути, свидетельство того, что предъявивший его человек имеет банковский вклад в кредитном учреждении. Главное его отличие от срочного вклада – сертификат можно без проблем передать любому другому человеку, и он сможет его реализовать. Но в этом кроется и его минус – если его похитил злоумышленник, он может им воспользоваться в ближайшем отделении банка. Рынок сберегательных вкладов в России динамично развивается, превосходя темпами роста классические банковские вклады. Основное преимущество – высокие по сравнению с классическими вкладами процентные ставки, возможность использовать как подарок.

{kind=link}

{kind=link}

{kind=link}

{kind=link}