Поступить в престижные вузы всегда было делом непростым, тем более, что бюджетных мест в университетах традиционно на всех желающих не хватает. Альтернатива - обучение на коммерческой основе.

Целевое назначение

Образовательный кредит - продукт, рассчитанный не только на выпускников школ. Банки предоставляют кредиты и на получение второго высшего образования, и на получение степени МВА (в сфере менеджмента), а также, к примеру, на прохождение курсов иностранного языка.

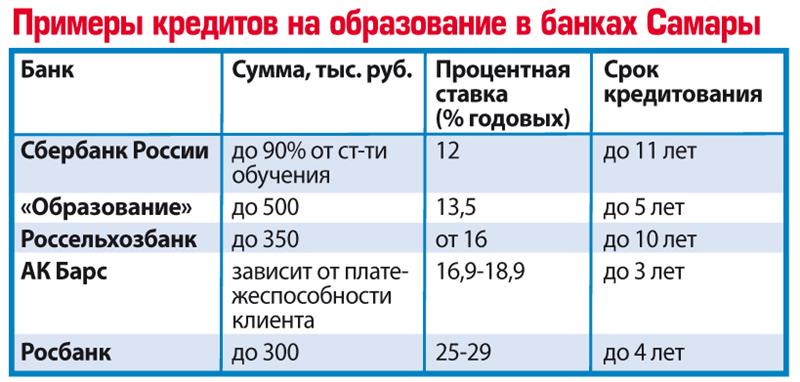

Кредит на образование отличается от обычного потребительского кредита. Во-первых, наличием целевого назначения и льготным периодом кредитования. Во-вторых, здесь более низкие проценты и длительные сроки. Стоимость кредита на образование ниже, чем стоимость потребительского. Поэтому «студенческие» займы предлагают лишь немногие банки.

Во время обучения обязательное условие - предоставление учащимся в банк справки о прохождении очередного периода обучения, а по окончании обучения - диплома и документов, подтверждающих трудоустройство (копии трудовой книжки, справки о доходах). Кроме того, образовательный кредит предполагает обязательное наличие созаемщика по кредиту.

Деньги на обучение обычно не выдаются студенту на руки, а перечисляются на счет вуза. Учтите также, что кредит не обязательно брать на все время обучения. Можно оплатить лишь несколько семестров.

Как правило, банки предоставляют кредиты на обучение в государственных российских вузах. Хотя некоторые дают займы на получение образования в любой стране мира. Это может быть высшее учебное заведение или обучение по программам МВА.

Существует еще государственная программа льготного образовательного кредитования. Она предполагает, что государство субсидирует банку процентную ставку по кредиту в размере 3/4 ставки рефинансирования (сейчас 8,25%). Для заемщика максимальная ставка по таким кредитам не может быть выше 1/4 ставки рефинансирования плюс 3 процентных пункта, то есть на данный момент 5% годовых.

Льготные образовательные займы выдаются без поручительства и залога. Например, в банке «Союз» срок кредитования равен периоду обучения в вузе и дополнительно 10 лет после завершения учебы. По схожей программе работает Сбербанк России.

Кому дадут?

Главное требование кредитной организации при выдаче «студенческого» кредита - гражданство РФ, постоянная регистрация и, как правило, постоянное трудоустройство в регионе присутствия банка. Минимальный возраст заемщика - 14 лет, но в этом случае обязательно наличие созаемщика. Рассрочку могут получить и родители студента (допенсионного возраста). Размер кредита определяется платежеспособностью клиента и стоимостью обучения.

В список документов, требуемых банком, входят: заявление-анкета; паспорт заемщика, его поручителя и (или) залогодателя; бумаги, подтверждающие финансовое состояние - справка с предприятия-работодателя (по форме 2-НДФЛ или по форме предприятия); документы по залогу. Кроме того, обязательно потребуется договор клиента, заключенный с вузом, и лицензия образовательного учреждения на право деятельности. Заем можно взять на обучение как по очной, так и по заочной форме.

Ряд банков практикует перевод средств траншами - к каждому семестру. Это для заемщиков безусловный плюс, поскольку проценты начисляются на сумму долга, а он постепенно уменьшается. Для того чтобы стабильно получать банковские переводы на счет вуза, студент должен лишь своевременно предоставлять справку, подтверждающую, что он действительно продолжает обучение. Если заемщик уходит в академический отпуск (например, при рождении ребенка) или в армию, ему предоставляется отсрочка погашения долга.

Возвратные средства

- Кредит выплачивает заемщик, - поясняет главный специалист кредитного отдела самарского филиала АКИБ «Образование» (ЗАО) Петр Бардин. - Это может быть как студент, так и родители. Кредит выдается физическому лицу, имеющему официальный доход. Если студент работает и документально это подтверждает, заем может быть оформлен на него, и он может выплачивать кредит. Если кредит берут родители, соответственно, выплачивают они.

Обучение на коммерческой основе предполагает возврат потраченных средств. Для того чтобы получить их, работающему заемщику нужно предоставить в налоговую инспекцию справку по форме 2НДФЛ. Например, если вы подадите эти сведения в 2012 году, то в 2013-м вам вернут 13% от оплаты за 2012 год (но от суммы, не превышающей 50 тысяч рублей). И так - за все годы учебы.

Инвестиции в свое будущее

Учитывая, что на государственном уровне сегодня предлагается сократить количество бюджетных мест на 50%, кредиты на образование в вузах могут стать еще более актуальным банковским продуктом.

- Если абитуриент готов на платное обучение, значит, он серьезно относится к выбору будущей профессии, - считает ответственный секретарь приемной комиссии СГАСУ Сергей Колесников, - И он готов уже на начальном этапе вкладывать в нее деньги.

Интерес к высшему образованию вряд ли в дальнейшем будет ослабевать, и кредиты на образование останутся тем подспорьем, которое поможет выпускникам школ поступить туда, куда хочется.

Учиться, учиться и потом расплатиться

Авторы:

Елена АНДРЕЕВА

Читали: 1919

Как получить заём на образование

{kind=link}